La formula del capitale

Il criterio di Kelly è una formula matematica nata nei laboratori Bell nel 1956, sviluppata dal fisico John Larry Kelly Jr. per risolvere un problema di teoria dell’informazione. Il suo articolo originale, intitolato “A New Interpretation of Information Rate”, fu pubblicato sul Bell System Technical Journal (Fortune’s Formula). L’intuizione originale riguardava l’ottimizzazione della trasmissione di segnali su linee telefoniche rumorose, ma ben presto qualcuno capì che la stessa logica poteva applicarsi a un altro campo: le scommesse.

Il principio è elegante nella sua semplicità. Dato un vantaggio statistico su una scommessa ripetuta, esiste una percentuale ottimale del tuo capitale da puntare ogni volta. Puntare di più significa esporsi a un rischio eccessivo di rovina; puntare di meno significa rinunciare a una parte del profitto potenziale. La formula di Kelly trova esattamente quel punto di equilibrio.

Negli anni Sessanta, il matematico Edward Thorp applicò il criterio al blackjack, dimostrando che combinando il conteggio delle carte con la gestione ottimale dello stake si poteva battere il casinò. Il suo libro “Beat the Dealer” (1962) presentò per la prima volta al pubblico l’applicazione pratica del criterio di Kelly, che Thorp apprese direttamente da Claude Shannon ai Bell Labs (Blackjack Hall of Fame). Da lì, la formula entrò nel mondo della finanza e delle scommesse sportive, dove oggi è considerata uno dei pilastri teorici del money management.

Ma attenzione: Kelly non è una bacchetta magica. Funziona perfettamente in condizioni ideali, quando conosci con esattezza la probabilità reale di un evento e quando puoi ripetere la stessa scommessa infinite volte. Nel mondo reale delle scommesse sportive, queste condizioni non esistono mai completamente. Eppure, anche con i suoi limiti, il criterio di Kelly resta uno dei migliori punti di partenza per chi vuole gestire il bankroll in modo razionale.

Formula e variabili

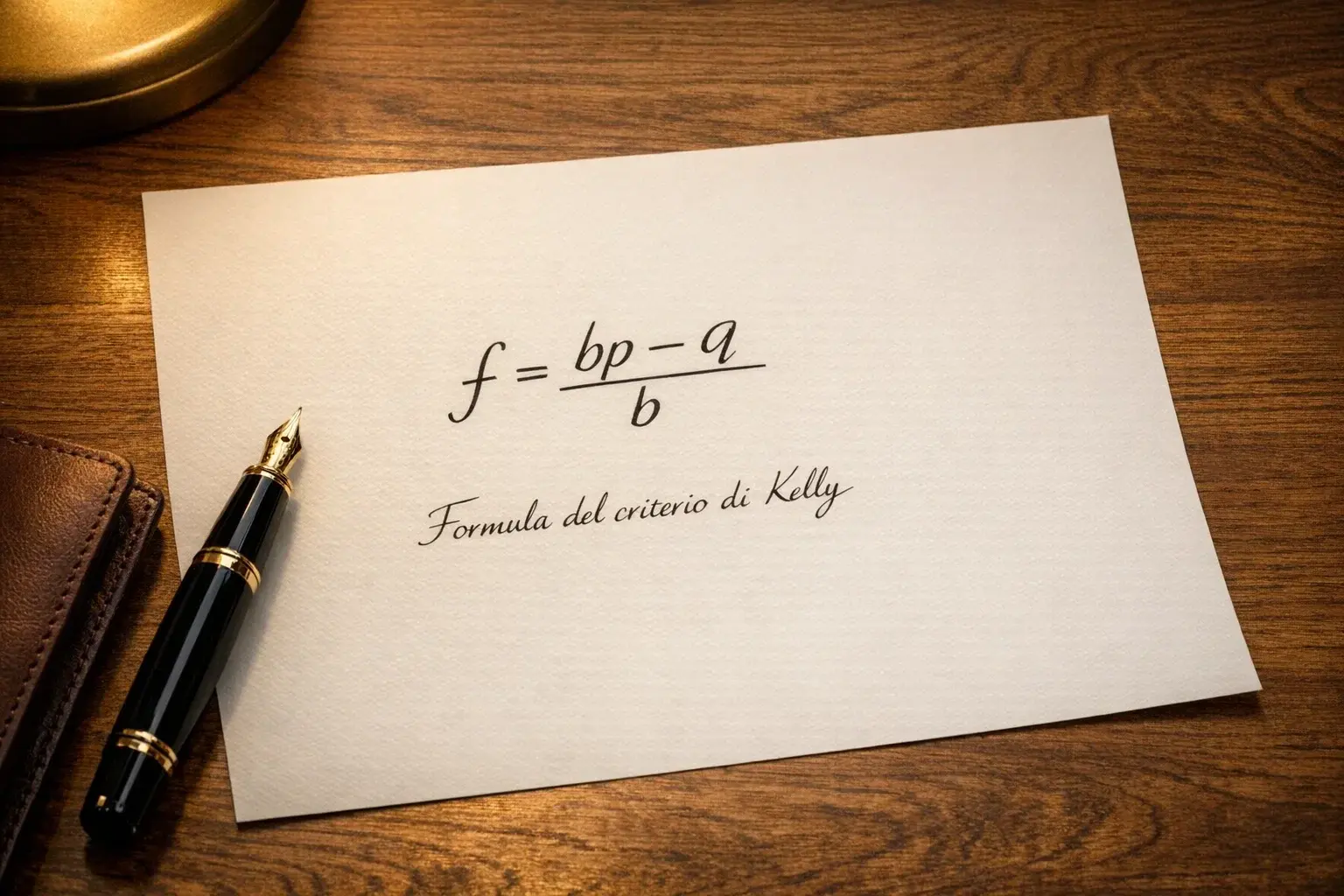

La formula di Kelly, nella sua versione adattata alle scommesse, si scrive così: f = (bp – q) / b. Dove f è la frazione del bankroll da scommettere, b è la quota decimale meno 1 (il profitto netto per ogni euro puntato), p è la probabilità stimata di vincita, e q è la probabilità di perdita, cioè 1 – p.

Facciamo un esempio concreto. Trovi una scommessa a quota 2.50 e stimi che la probabilità reale di vincita sia del 45%. Calcoliamo: b = 2.50 – 1 = 1.50; p = 0.45; q = 0.55. Applichiamo la formula: f = (1.50 × 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.125 / 1.50 = 0.083. Il risultato suggerisce di puntare l’8.3% del tuo bankroll.

Un altro esempio con numeri diversi. Quota 1.80, probabilità stimata 60%. Calcoliamo: b = 0.80; p = 0.60; q = 0.40. Formula: f = (0.80 × 0.60 – 0.40) / 0.80 = (0.48 – 0.40) / 0.80 = 0.08 / 0.80 = 0.10. Qui Kelly suggerisce il 10% del bankroll.

Nota un dettaglio importante: se il risultato della formula è negativo, significa che non c’è valore nella scommessa. Non dovresti puntare nulla. Questo accade quando la probabilità implicita nella quota è superiore alla tua stima della probabilità reale. In altre parole, il bookmaker ha ragione e tu avresti torto a scommettere.

La formula assume che tu conosca la probabilità reale di un evento. Questo è il tallone d’Achille di Kelly: nelle scommesse sportive, la probabilità reale è sempre una stima, mai una certezza. Se sopravvaluti le tue chance di vincita, Kelly ti farà puntare troppo. Se le sottovaluti, punterai troppo poco. L’accuratezza della tua stima è tutto.

Per questo motivo, molti scommettitori preferiscono usare varianti più conservative della formula, che riducono l’esposizione al rischio di errore nella stima. La più comune è il Kelly frazionale, di cui parleremo nella prossima sezione.

Kelly frazionale

Il Kelly frazionale è la risposta pragmatica ai limiti del Kelly pieno. L’idea è semplice: invece di puntare esattamente quanto suggerisce la formula, punti una frazione di quella cifra. Il mezzo Kelly divide per due, il quarto Kelly divide per quattro. Riduci il potenziale di profitto, ma riduci anche la volatilità e il rischio di rovina.

Perché funziona? Perché nelle scommesse sportive la tua stima di probabilità non è mai perfetta. Se pensi che un evento abbia il 55% di probabilità e in realtà ne ha il 50%, stai sovrastimando. Con il Kelly pieno, questo errore ti porta a puntare troppo, e una serie di scommesse sbagliate può devastare il bankroll. Con il mezzo Kelly, l’errore ha conseguenze dimezzate.

Studi matematici hanno dimostrato che il mezzo Kelly riduce la varianza del bankroll di circa il 75% rispetto al Kelly pieno, con una riduzione del rendimento atteso di solo il 25% circa (Kelly Criterion – Quantitative Trading). È un compromesso favorevole per chi preferisce un percorso più stabile verso il profitto, anche se meno esplosivo.

Il quarto Kelly è ancora più conservativo. È adatto a chi opera su mercati particolarmente incerti o a chi sta ancora calibrando la propria capacità di stima. La regola empirica è: più sei sicuro delle tue stime, più puoi avvicinarti al Kelly pieno; più sei in dubbio, più dovresti frazionare.

Un altro vantaggio del Kelly frazionale è psicologico. Vedere il bankroll oscillare meno riduce lo stress e rende più facile mantenere la disciplina. Un drawdown del 30% con il Kelly pieno potrebbe spingerti a cambiare strategia nel momento sbagliato. Lo stesso drawdown, dimezzato al 15% con il mezzo Kelly, è più gestibile emotivamente.

La scelta della frazione dipende dal tuo profilo di rischio e dalla fiducia nelle tue stime. Molti professionisti usano qualcosa tra il mezzo e il quarto Kelly come punto di partenza, aggiustando in base ai risultati. Non esiste una frazione universalmente corretta: esiste quella che ti permette di restare in gioco abbastanza a lungo da far valere il tuo edge.

Applicazione pratica

Applicare Kelly nella pratica richiede un sistema. Il primo passo è avere una stima di probabilità per ogni scommessa che fai. Non basta pensare che un evento sia probabile: devi quantificarlo. Questo significa sviluppare un metodo di analisi che produca numeri, non solo sensazioni.

Un approccio comune è partire dalla probabilità implicita nella quota e chiedersi se è corretta. Se la quota è 2.00, il bookmaker dice 50%. Se la tua analisi suggerisce 55%, hai un edge del 5% e Kelly ti dirà quanto puntare. Se la tua analisi dice 48%, non scommetti.

Il secondo passo è costruire un foglio di calcolo. Inserisci la quota, la tua stima di probabilità, e lascia che la formula calcoli lo stake. Puoi aggiungere un moltiplicatore per il Kelly frazionale. Con un foglio ben fatto, il calcolo diventa automatico e non rischi errori aritmetici nel momento della decisione.

Un aspetto pratico spesso trascurato: Kelly assume che tu possa puntare qualsiasi cifra. In realtà, i bookmaker hanno limiti minimi e massimi. Se Kelly suggerisce 3 euro e il minimo è 5, devi arrotondare. Se suggerisce 500 euro e il massimo è 200, devi adeguarti. Questi aggiustamenti alterano leggermente l’ottimalità matematica, ma sono inevitabili.

Un altro problema pratico è la gestione di scommesse simultanee. Kelly nella sua forma base assume che scommetti su un evento alla volta e poi aggiorni il bankroll. Ma se hai tre scommesse aperte contemporaneamente, il calcolo si complica. Una soluzione semplice è ridurre la frazione di Kelly quando hai più scommesse attive, per evitare di sovraccaricare l’esposizione totale.

Infine, il tracking. Tieni traccia di ogni scommessa, della probabilità stimata, della quota, dello stake Kelly e del risultato. Dopo qualche mese, potrai verificare se le tue stime di probabilità erano accurate. Se stimavi eventi al 55% e ne hai vinti il 60%, stavi sottovalutando. Se ne hai vinti il 45%, stavi sovrastimando. Questi dati ti permettono di calibrare e migliorare nel tempo.

Limiti e critiche

Il limite principale di Kelly è la sensibilità agli errori di stima. La formula assume che tu conosca la probabilità reale, ma nelle scommesse sportive non la conosci mai. Stimi, approssimi, indovini con metodo. Un errore del 5% nella stima può portare a stake significativamente sbagliati, e nel lungo periodo questi errori si accumulano.

Un secondo limite è la volatilità. Anche con stime perfette, il Kelly pieno produce oscillazioni di bankroll che molti trovano insopportabili. Drawdown del 40-50% sono matematicamente possibili e probabili su orizzonti temporali estesi. Non tutti hanno il capitale o la pazienza per sopportarli.

C’è poi il problema della correlazione. Kelly assume scommesse indipendenti, ma nello sport gli eventi sono spesso correlati. Se scommetti su tre partite della stessa giornata, i risultati non sono completamente indipendenti: condizioni meteo, turni di campionato, fattori psicologici collettivi. Questa correlazione non è catturata dalla formula base.

Alcuni critici sostengono che Kelly sia più adatto alla teoria che alla pratica. Nel mondo reale, le quote cambiano, i bookmaker limitano i vincitori, e le opportunità non si ripetono identiche. La formula assume condizioni ideali che non esistono. Questo non la rende inutile, ma richiede consapevolezza dei suoi limiti.

Infine, Kelly non considera l’utilità marginale del denaro. Per la formula, 100 euro sono 100 euro, indipendentemente dal tuo patrimonio totale. Ma per te, perdere 100 euro quando ne hai 200 è diverso da perderli quando ne hai 20.000. Questa dimensione psicologica ed economica non è catturata dalla matematica.

Kelly come guida, non dogma

Il criterio di Kelly è uno strumento, non una religione. Usarlo rigidamente, ignorando il contesto e i limiti pratici, può essere controproducente. Usarlo come punto di riferimento, adattandolo alla tua situazione, può migliorare significativamente la tua gestione del bankroll.

La lezione fondamentale di Kelly non è la formula in sé, ma il principio che rappresenta: puntare in proporzione al vantaggio percepito. Quando hai più fiducia, puoi puntare di più. Quando ne hai meno, riduci. Questo concetto, anche senza calcoli precisi, è già un miglioramento rispetto allo stake fisso indiscriminato.

Se decidi di usare Kelly, inizia con il frazionale. Un quarto o mezzo Kelly ti protegge dagli errori mentre impari a calibrare le tue stime. Col tempo, se i risultati confermano la tua capacità di valutazione, puoi aumentare gradualmente la frazione.

Ricorda che Kelly funziona sul lungo periodo. Nel breve, la varianza domina e i risultati possono essere deludenti anche con stime perfette. La pazienza è parte integrante del sistema. Chi abbandona dopo un mese negativo non ha dato alla formula il tempo di dimostrare il suo valore.

In definitiva, Kelly ti offre una risposta razionale a una domanda fondamentale: quanto puntare. Non è l’unica risposta possibile, ma è una delle più solide matematicamente. Studiala, adattala, usala con giudizio. E soprattutto, non dimenticare che nessuna formula può sostituire la qualità delle tue analisi.

Il criterio di Kelly scommesse su Calcio Scommesse Vinci.

Leggi anche la guida al bankroll management.