Sistemi matematici: cosa sono e cosa non sono

Un metodo matematico non prevede il futuro. Gestisce il presente. Questa distinzione andrebbe tatuata sulla fronte di ogni scommettitore prima di avvicinarsi a Kelly, Masaniello, Fibonacci o qualsiasi altro sistema con un nome altisonante. I metodi matematici non sono sfere di cristallo. Non trasformano scommesse perdenti in vincenti. Non annullano il margine del bookmaker. Fanno qualcosa di più modesto ma potenzialmente utile: ti dicono quanto puntare.

La confusione nasce dalla parola sistema. Nel linguaggio comune, un sistema per vincere evoca l’idea di un trucco, una scorciatoia, una formula segreta che garantisce profitti. Niente di tutto questo esiste nel betting. Se esistesse, i bookmaker sarebbero falliti da tempo. I metodi matematici applicati alle scommesse sportive sono strumenti di gestione dello stake, non strategie predittive. Determinano quale frazione del tuo bankroll puntare su una determinata scommessa, assumendo che tu abbia già deciso cosa scommettere basandoti su analisi indipendente.

Capire questa differenza è fondamentale. Il criterio di Kelly, per esempio, ti dice di puntare una percentuale del bankroll proporzionale al tuo vantaggio stimato. Ma la formula funziona solo se quel vantaggio esiste davvero. Se le tue stime sono sbagliate, Kelly ti farà perdere denaro in modo ottimizzato, non guadagnarlo. Lo stesso vale per il Masaniello: gestisce la distribuzione degli stake su una serie di eventi, ma se i pronostici sottostanti sono sbagliati, il metodo può solo rallentare le perdite, non evitarle.

La matematica offre rigore e disciplina, non miracoli. Un metodo ben applicato protegge dalla rovina precoce, evita che una serie negativa cancelli il bankroll, impedisce che l’emotività guidi le puntate. Questi sono vantaggi reali e significativi. Ma nessun calcolo compensa una selezione mediocre delle scommesse. Puoi applicare Kelly con precisione millimetrica e comunque perdere tutto se le tue valutazioni di probabilità sono costantemente sbagliate.

C’è anche un rischio opposto: la fiducia cieca nel metodo. Alcuni scommettitori scoprono una formula matematica, la applicano meccanicamente senza comprendere le assunzioni sottostanti, e si convincono di aver trovato la soluzione. Quando le perdite arrivano, le attribuiscono alla sfortuna invece di interrogarsi sulla qualità delle proprie stime. Il metodo diventa un feticcio, una coperta di sicurezza che impedisce l’autocritica necessaria.

In questa guida analizzeremo i principali metodi matematici usati nelle scommesse sportive. Per ciascuno vedremo come funziona, quando ha senso applicarlo, e quali sono i limiti che nessun calcolo può superare. L’obiettivo non è identificare il metodo perfetto, perché non esiste, ma capire quale strumento si adatta meglio al tuo stile, al tuo volume di scommesse, e soprattutto alla tua onestà nel valutare le probabilità.

Il criterio di Kelly

Nato nei laboratori Bell, adottato dai casinò e dagli scommettitori. Il criterio di Kelly ha una storia affascinante che inizia lontano dal mondo delle scommesse. Nel 1956, John Larry Kelly Jr., un ricercatore dei Bell Labs, pubblicò un articolo sulla trasmissione ottimale dei segnali telefonici (pubblicato nel Bell System Technical Journal, vol. 35, pp. 917-926). La sua intuizione riguardava un problema apparentemente tecnico: come sfruttare al meglio un canale di comunicazione rumoroso. Ma la formula che ne derivò si rivelò applicabile ovunque ci fosse un vantaggio statistico da sfruttare.

Il principio di Kelly è elegante nella sua semplicità. Quando hai un vantaggio, dovresti scommettere una frazione del tuo capitale proporzionale a quel vantaggio. Più sei sicuro, più punti. Meno sei sicuro, meno punti. Se non hai vantaggio, non punti affatto. Questa regola garantisce due proprietà matematiche desiderabili: massimizza la crescita del capitale nel lungo periodo e azzera il rischio di rovina totale.

La formula si è diffusa prima nel mondo del blackjack. Edward Thorp, il matematico che sviluppò il conteggio delle carte, usò Kelly per determinare quanto puntare a ogni mano. I risultati furono straordinari: Thorp dimostrò che il blackjack poteva essere battuto con un approccio sistematico, come descritto nel suo libro “Beat the Dealer” del 1962 (riconosciuto nella Blackjack Hall of Fame). Da lì, il criterio è migrato verso le scommesse sportive, la finanza, e qualsiasi ambito dove decisioni ripetute sotto incertezza richiedano una strategia di allocazione del capitale.

Applicato alle scommesse sportive, Kelly richiede due input: la tua stima della probabilità dell’evento e la quota offerta dal bookmaker. La formula restituisce una percentuale del bankroll da puntare. Se la tua stima indica che non c’è vantaggio, la percentuale è zero o negativa, segno che dovresti evitare quella scommessa. Se c’è vantaggio, la percentuale è positiva e cresce con l’entità del vantaggio.

Il fascino di Kelly sta nella sua fondazione teorica solida. Non è un’euristica inventata da qualcuno. È un risultato matematico dimostrabile: tra tutte le possibili strategie di stake, Kelly massimizza il tasso di crescita logaritmica del capitale. Nessun’altra strategia, nel lungo periodo, produce rendimenti superiori. Questo ha un potere rassicurante per chi cerca un approccio razionale.

Ma la teoria e la pratica divergono in modi importanti. Kelly assume che tu conosca la vera probabilità dell’evento. Nel blackjack con conteggio delle carte, questa assunzione è ragionevole: le probabilità sono calcolabili. Nelle scommesse sportive, la probabilità vera è inconoscibile. Puoi solo stimarla, e le stime sono soggette a errore. Un errore del 5% nella stima può trasformare uno stake appropriato in un overbetting pericoloso.

Il Full Kelly, l’applicazione letterale della formula, è considerato troppo aggressivo dalla maggior parte dei professionisti. Gli stake risultanti sono spesso elevati, il che espone a drawdown significativi anche quando il vantaggio è reale. Per questo motivo, la pratica comune è applicare una versione frazionale: si calcola lo stake secondo Kelly e poi lo si riduce di un fattore, tipicamente metà o un quarto. Questo sacrifica velocità di crescita in cambio di stabilità.

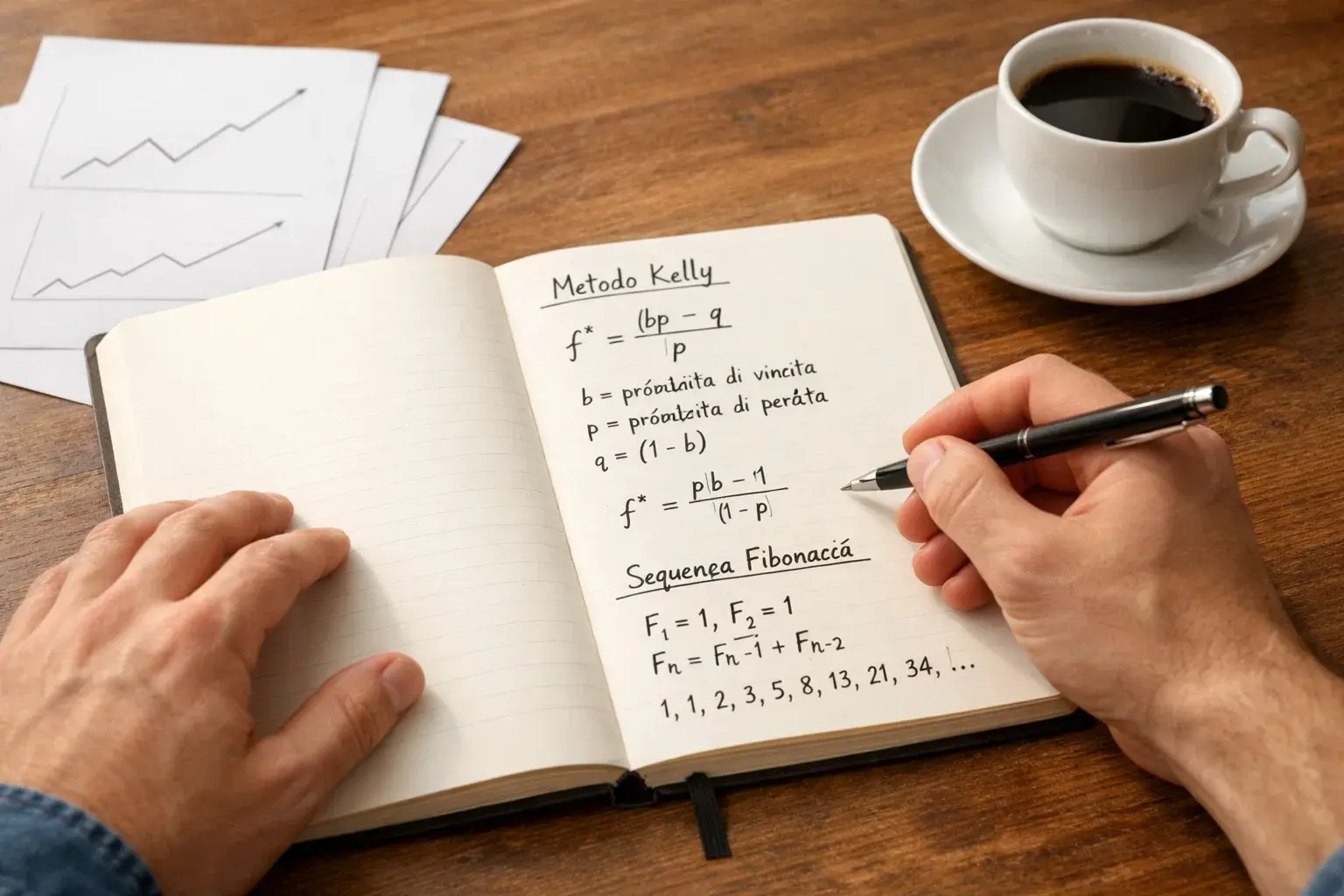

Formula e variabili

Vediamo la formula nel dettaglio. Per le scommesse sportive con quote decimali, il criterio di Kelly si esprime come: f = (p × q – 1) / (q – 1), dove f è la frazione del bankroll da puntare, p è la probabilità stimata dell’evento, e q è la quota decimale offerta. Se il risultato è negativo, non scommettere: non c’è valore.

Prendiamo un esempio pratico. Ritieni che una squadra abbia il 50% di probabilità di vincere. Il bookmaker offre quota 2.20. Applichiamo la formula: f = (0.50 × 2.20 – 1) / (2.20 – 1) = (1.10 – 1) / 1.20 = 0.10 / 1.20 = 0.083. Kelly suggerisce di puntare l’8.3% del tuo bankroll. Con un fondo di 1.000 euro, sarebbero 83 euro.

Cambiamo scenario. Stessa probabilità del 50%, ma quota 1.90 invece di 2.20. Calcolo: f = (0.50 × 1.90 – 1) / (1.90 – 1) = (0.95 – 1) / 0.90 = -0.05 / 0.90 = -0.056. Il risultato negativo indica che non c’è valore: la quota è troppo bassa rispetto alla probabilità stimata. Kelly ti dice di non scommettere.

Le variabili necessarie sono quindi due: la tua stima di probabilità e la quota. La quota è un dato oggettivo. La probabilità è soggettiva e qui sta il problema. Se la tua stima è accurata, Kelly funziona magnificamente. Se sovrastimi le probabilità, punterai troppo. Se le sottostimi, punterai troppo poco o salterai scommesse con valore reale. La qualità dell’output dipende interamente dalla qualità dell’input.

Un dettaglio spesso trascurato: Kelly assume scommesse indipendenti. Se piazzi più scommesse correlate, ad esempio sulla stessa partita ma su mercati diversi, la formula standard non si applica direttamente. Servirebbero aggiustamenti per la correlazione che complicano significativamente il calcolo.

Kelly frazionale e Full Kelly

Tutto o metà? Dipende dalla tua tolleranza al rischio. Il Full Kelly, l’applicazione integrale della formula, massimizza la crescita teorica ma produce volatilità elevata. Stake del 10-15% su singole scommesse non sono inusuali, e questo significa che una breve serie negativa può erodere rapidamente il capitale. Anche con vantaggio reale, vedere il bankroll dimezzarsi in una settimana è psicologicamente devastante.

Il Kelly frazionale attenua questo problema. Prendi il risultato della formula e lo dividi per un fattore. Half Kelly significa dividere per due. Quarter Kelly per quattro. Se Full Kelly suggerisce 8%, Half Kelly suggerisce 4%, Quarter Kelly 2%. La crescita rallenta ma la volatilità si riduce proporzionalmente.

La scelta del fattore dipende da due elementi. Primo: quanto sono affidabili le tue stime? Se hai ragione di credere che le tue valutazioni siano imprecise, riduci aggressivamente. Secondo: quanto tolleri le oscillazioni? Se un drawdown del 30% ti farebbe abbandonare il metodo o peggio, aumentare gli stake per recuperare, stai meglio con Quarter Kelly.

I professionisti tendono a usare frazioni tra 1/2 e 1/4. Alcuni adottano 1/3. Quasi nessuno applica Full Kelly perché l’errore di stima, sempre presente, si amplifica con stake elevati. La regola pratica è questa: nel dubbio, riduci. Guadagnare meno rapidamente è preferibile a perdere più velocemente.

Il metodo Masaniello

Il metodo più famoso d’Italia. Ma funziona? Il Masaniello è un sistema di gestione dello stake nato in Italia e diffuso principalmente tra gli scommettitori italiani. Prende il nome da Tommaso Aniello, il pescivendolo napoletano che nel 1647 guidò una rivolta popolare (secondo Britannica). Il collegamento con le scommesse sportive è oscuro, forse un riferimento alla ribellione contro le perdite, ma il nome è rimasto.

Il Masaniello si distingue dagli altri metodi per il suo approccio a ciclo chiuso. Non è pensato per singole scommesse isolate ma per una serie predefinita di eventi. Stabilisci in anticipo quante scommesse farai, quanti errori puoi permetterti, quale profitto target vuoi raggiungere, e quanto capitale dedicare. Il sistema calcola poi lo stake per ogni singola scommessa in base ai risultati precedenti, adattandosi dinamicamente.

Il meccanismo funziona così: all’inizio del ciclo, il sistema distribuisce il capitale su tutte le scommesse previste, tenendo conto del numero di errori tollerati. Se le cose vanno bene, gli stake rimangono stabili o diminuiscono leggermente. Se le cose vanno male, gli stake aumentano per tentare di raggiungere il target nonostante gli errori accumulati. Quando il ciclo si chiude, positivamente o negativamente, si ricomincia con nuovi parametri.

L’implementazione pratica avviene quasi sempre tramite fogli Excel o calcolatori online. Il foglio di calcolo richiede l’inserimento di quattro variabili iniziali: capitale dedicato al ciclo, numero totale di eventi previsti, numero massimo di errori tollerabili, profitto target desiderato. Da questi input, il foglio genera una tabella che mostra lo stake esatto per ogni possibile combinazione di eventi completati ed errori accumulati.

Il Masaniello ha caratteristiche che lo rendono popolare tra chi cerca un approccio strutturato. La chiusura del ciclo impone disciplina: sai in anticipo quando finisce la sessione. Il numero di errori tollerato ti dice il livello di rischio che stai assumendo. Il target ti dà un obiettivo concreto. Per chi trova difficile gestire stake in modo autonomo, questa struttura può essere rassicurante.

Ma le limitazioni sono significative. Primo: il Masaniello, come ogni sistema di gestione stake, non crea valore. Se i tuoi pronostici hanno un tasso di successo inferiore a quello necessario per il target impostato, il ciclo si chiuderà in perdita. Il sistema calcola gli stake supponendo che tu sia in grado di vincere un certo numero minimo di scommesse. Se non ne sei capace, la matematica non ti salva.

Secondo: l’aumento degli stake dopo gli errori è una forma di progressione. Meno aggressiva della Martingala, ma presente. Se accumuli errori verso la fine del ciclo, gli stake richiesti per raggiungere il target possono diventare elevati. In casi estremi, il sistema può chiedere stake superiori al capitale residuo, segno che il ciclo è compromesso.

Terzo: i parametri iniziali richiedono giudizio. Quanti errori tollerare? Quale target è realistico? Risposte sbagliate producono cicli impossibili da chiudere o, al contrario, così conservativi da rendere il rendimento trascurabile. E queste scelte dipendono da quanto conosci le tue reali capacità predittive, informazione che molti scommettitori non hanno.

Il Masaniello funziona meglio per scommettitori con un track record noto, che possono stimare ragionevolmente il proprio tasso di successo, e che cercano un modo per strutturare sessioni di betting invece di navigare a vista. Non è un sistema magico, ma per chi lo usa correttamente può imporre la disciplina che manca scommettendo in modo improvvisato.

Impostare le variabili

Quattro numeri che definiscono tutto. Il capitale del ciclo è la somma che dedichi all’intera serie di scommesse. Non deve coincidere con il bankroll totale. Anzi, è prudente usare solo una frazione del capitale complessivo per ogni ciclo, così un ciclo fallito non azzera le tue risorse.

Il numero di eventi è quante scommesse prevedi nel ciclo. Può variare da pochi eventi a diverse decine. Cicli brevi sono più facili da completare ma offrono meno flessibilità. Cicli lunghi permettono di assorbire più errori ma richiedono più tempo e più scommesse valide da identificare.

Gli errori tollerati indicano quante scommesse puoi perdere senza compromettere il target. Un ciclo con 10 eventi e 3 errori tollerati richiede almeno 7 vincite. Più errori tolleri, più conservativo è il sistema, ma più basso sarà il profitto per ogni vincita. Meno errori tolleri, più aggressivo diventa il sistema.

Il target è il profitto percentuale che vuoi ottenere sul capitale del ciclo. Target del 20-30% sono comuni. Target più alti richiedono quote medie più elevate o meno errori tollerati, aumentando il rischio. La scelta dovrebbe riflettere le quote tipiche su cui scommetti: con quote medie intorno a 1.80, target del 50% sono irrealistici.

L’interazione tra questi parametri è complessa. Cambiare uno influisce sugli altri. I fogli Excel mostrano immediatamente se una combinazione è sostenibile o produce stake impossibili. Sperimenta con i numeri prima di impegnare capitale reale.

Vantaggi e limiti reali

Promesse e realtà, a confronto. Il Masaniello promette struttura, e la mantiene. Sapere in anticipo quante scommesse farai, quanto rischierai, quale profitto puoi aspettarti, elimina l’improvvisazione che porta molti scommettitori alla rovina. Il ciclo chiuso impedisce di inseguire le perdite indefinitamente.

Il sistema impone anche pause naturali. Alla fine di ogni ciclo, ti fermi, valuti i risultati, decidi se continuare con nuovi parametri o prenderti una pausa. Questo ritmo previene la deriva compulsiva di chi scommette senza mai staccare.

Ma i limiti sono concreti. Il Masaniello non può compensare pronostici scadenti. Se il tuo tasso di successo reale è del 50% e imposti un ciclo che richiede il 70%, il fallimento è matematico. Molti scommettitori sottovalutano questo punto, convinti che il sistema li salverà.

L’aumento degli stake dopo errori consecutivi può portare a situazioni scomode. Verso la fine di un ciclo difficile, gli stake crescono proprio quando la pressione psicologica è massima. Non tutti gestiscono bene questa dinamica.

Infine, il Masaniello funziona meglio con quote omogenee. Se alterni scommesse a quota 1.50 con altre a quota 3.00, il sistema fatica ad adattarsi. È stato pensato per quote medie stabili, tipicamente tra 1.70 e 2.20.

Il metodo Fibonacci

Elegante in matematica, pericoloso nel betting. La sequenza di Fibonacci, dove ogni numero è la somma dei due precedenti, ha affascinato matematici e mistici per secoli. Compare nei petali dei fiori, nelle spirali delle conchiglie, nell’architettura del Partenone. Era inevitabile che qualcuno provasse ad applicarla alle scommesse.

Il metodo Fibonacci per le scommesse funziona come una progressione negativa. Inizi con uno stake base. Se perdi, passi al numero successivo della sequenza. Se vinci, torni indietro di due posizioni. La sequenza tipica è: 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89. Se il tuo stake base è 10 euro, dopo cinque perdite consecutive staresti puntando 80 euro.

La logica è simile alla Martingala ma meno aggressiva. La sequenza cresce più lentamente del raddoppio puro, il che significa che puoi sopportare serie negative più lunghe prima di raggiungere stake insostenibili. Inoltre, il ritorno di due posizioni dopo una vincita permette di recuperare non con una singola vittoria ma gradualmente, riducendo la pressione su ogni singola scommessa.

Il problema è che si tratta comunque di una progressione negativa. Stai aumentando lo stake dopo le perdite, il che è il contrario di quello che la gestione razionale del bankroll suggerisce. Quando perdi, il tuo bankroll è più piccolo e dovresti puntare meno, non di più. Fibonacci viola questo principio fondamentale.

La matematica non perdona. Simulazioni su migliaia di sequenze mostrano che il metodo Fibonacci, applicato a scommesse a quota fissa senza edge, porta inevitabilmente alla rovina. La progressione più lenta ritarda solo l’inevitabile. E se le tue scommesse hanno edge negativo, come quelle della maggior parte degli scommettitori, la rovina arriva più velocemente.

C’è un’illusione di sicurezza nella moderazione apparente. La Martingala sembra ovviamente folle: raddoppiare all’infinito è autodistruzione evidente. Fibonacci sembra più ragionevole, più sofisticato, quasi elegante. Ma l’eleganza matematica della sequenza non trasferisce alcun vantaggio alle scommesse. È numerologia applicata al betting.

Se proprio vuoi sperimentare con Fibonacci, almeno stabilisci un limite massimo di progressione oltre il quale ti fermi e accetti la perdita. Ma il consiglio più sano è un altro: evita del tutto i sistemi a progressione negativa. Non funzionano, non possono funzionare, e la bellezza della sequenza non cambia questa realtà.

Martingala e progressioni negative

Il sistema più antico. E più devastante. La Martingala ha una semplicità disarmante: raddoppia dopo ogni perdita, così la prima vincita recupera tutte le perdite precedenti più un profitto pari allo stake iniziale. Se punti 10 euro e perdi, punti 20. Se perdi ancora, punti 40. Quando finalmente vinci, incassi il profitto dei 10 euro originali e ricominci.

Sulla carta sembra infallibile. Prima o poi vincerai, e quando vincerai recupererai tutto. Questa logica ha sedotto generazioni di giocatori d’azzardo, dai tavoli di Monte Carlo alle piattaforme di betting online. Ed è completamente sbagliata.

Il primo problema sono i numeri. Una sequenza di dieci perdite consecutive, improbabile ma non impossibile su scommesse a quota 2.00, richiede uno stake di oltre 10.000 euro per vincerne 10. Partendo da 10 euro di base, il totale investito nella sequenza supera i 20.000 euro. Quanti scommettitori hanno un bankroll che tollera questo scenario?

Il secondo problema sono i limiti. I bookmaker impongono puntate massime, e quei limiti interrompono la progressione prima che possa completarsi. Se il massimo consentito è 5.000 euro e la tua progressione ne richiederebbe 8.000, non puoi eseguire il sistema. Perdi la possibilità di recuperare e con essa tutte le puntate precedenti.

Il terzo problema è la rovina matematicamente garantita. Per qualsiasi bankroll finito e qualsiasi limite di puntata, esiste una sequenza di perdite consecutive che azzera il capitale. E su un numero sufficiente di scommesse, quella sequenza si verificherà. Non è questione di se, ma di quando.

Le simulazioni sono impietose. Applica la Martingala su diecimila sequenze simulate di scommesse a quota 2.00 con probabilità 50%. Vedrai profitti frequenti e contenuti, poi perdite catastrofiche che spazzano via tutto. Il profilo di rischio è asimmetrico nel modo peggiore: piccoli guadagni costanti seguiti da rovina totale.

Le varianti della Martingala, come la D’Alembert che incrementa di un’unità invece di raddoppiare, rallentano la progressione ma non eliminano il problema. Il principio di aumentare lo stake dopo una perdita è intrinsecamente fallace. È l’equivalente finanziario di scavare più a fondo quando sei già in una buca.

Il fascino della Martingala persiste perché funziona nel breve periodo. Puoi usarla per settimane senza problemi, accumulando piccole vincite. Ma stai essenzialmente raccogliendo spiccioli davanti a un rullo compressore. Prima o poi il rullo passa. Quando passa, non lascia nulla.

Confronto tra metodi

Quale scegliere? Dipende da te. I metodi analizzati in questa guida servono scopi diversi e si adattano a profili diversi di scommettitori. Un confronto diretto aiuta a orientarsi.

Il criterio di Kelly è il più solido teoricamente. Ha fondamenta matematiche dimostrabili e, applicato correttamente, ottimizza la crescita del capitale nel lungo periodo. Richiede però stime di probabilità accurate, ed è qui che molti falliscono. Kelly nella versione frazionale è adatto a chi ha un track record su cui basare le stime, tollera calcoli per ogni scommessa, e cerca un approccio scientificamente fondato.

Il Masaniello offre struttura senza richiedere stime di probabilità esplicite. Definisci i parametri del ciclo e segui le indicazioni dello stake. È adatto a chi preferisce un sistema chiuso con inizio e fine definiti, fatica a gestire stake in modo autonomo, e scommette su quote omogenee intorno a 1.80-2.00. Il rischio è affidarsi al sistema come se potesse compensare pronostici mediocri.

Fibonacci e Martingala sono progressioni negative che aumentano lo stake dopo le perdite. Nessuna delle due ha fondamenta razionali. Entrambe portano alla rovina nel lungo periodo. L’unico motivo per menzionarle è metterne in guardia. Se le stai usando, smetti. Se qualcuno te le consiglia, diffida.

Per chi inizia, lo stake fisso percentuale resta la scelta più saggia. Punti sempre la stessa percentuale del bankroll, tipicamente tra 1% e 3%, indipendentemente dalla scommessa. Non ottimizza, non richiede calcoli, ma protegge dagli errori più gravi. Quando avrai accumulato un track record e sviluppato la capacità di valutare le probabilità, potrai considerare Kelly frazionale.

Un errore comune è cercare il metodo perfetto invece di lavorare sulla qualità dei pronostici. Nessun sistema di gestione stake trasforma perdite in profitti. I metodi possono solo ottimizzare o proteggere quello che già funziona. Se i tuoi pronostici sono mediocri, il metodo migliore del mondo ti farà perdere meno rapidamente, niente di più. La priorità dovrebbe essere sempre migliorare le selezioni, non perfezionare gli stake.

Metodi come strumenti, non soluzioni

Lo strumento migliore è inutile nelle mani sbagliate. Un martello può costruire una casa o distruggere una finestra. I metodi matematici per le scommesse funzionano allo stesso modo. Non sono buoni o cattivi in sé: sono strumenti che amplificano quello che già c’è. Se le tue analisi sono solide, un buon metodo di gestione stake ottimizza i risultati. Se le tue analisi sono scadenti, lo stesso metodo ottimizza le perdite.

Il richiamo del sistema matematico è forte per chi cerca certezze in un mondo incerto. Le scommesse sportive sono intrinsecamente imprevedibili. Nessuno sa davvero cosa succederà in campo. Questa incertezza genera ansia, e l’ansia cerca rimedi. Un metodo con formule, numeri, calcoli precisi sembra offrire controllo. Ma è un controllo illusorio se si ignora che l’input, le tue previsioni, resta soggettivo e fallibile.

I metodi non sostituiscono la competenza. Puoi applicare Kelly con precisione chirurgica e comunque perdere tutto se le tue valutazioni di probabilità sono sistematicamente sbagliate. Puoi seguire il Masaniello alla lettera e chiudere ogni ciclo in perdita se scegli scommesse senza valore. Il metodo gestisce gli stake, non genera i pronostici. E i pronostici sono quello che conta.

La disciplina è l’unico elemento veramente indispensabile. Con disciplina, anche uno stake fisso semplicistico funziona. Senza disciplina, anche Kelly diventa un’arma rivolta contro se stessi. La disciplina significa rispettare le regole che ti sei dato anche quando l’emotività suggerisce di violarle. Significa non aumentare lo stake dopo una serie negativa per recuperare in fretta. Significa accettare che alcuni giorni la cosa giusta da fare è non scommettere affatto.

I metodi matematici sono alleati, non salvatori. Possono aiutarti a organizzare l’attività, a evitare errori grossolani, a mantenere una disciplina che altrimenti tenderebbe a sfumare. Ma la responsabilità resta tua. Le scommesse che scegli, le probabilità che stimi, l’onestà con cui valuti i tuoi risultati: queste sono le variabili che determinano il successo. Il metodo è solo l’involucro. Il contenuto lo metti tu.

I sistemi scommesse calcio su Calcio Scommesse Vinci.

Leggi anche l’articolo sui sistemi a correzione d’errore.